As classes de ativos na formulação de expectativas

UMA ANÁLISE À ALOCAÇÃO GEOGRÁFICA, SECTORIAL, POR FATORES E TENDÊNCIAS

No processo de organização e produção das expectativas para os mercados de capitais aparecem regularmente referências à alocação estratégica de ativos em termos geográficos, regiões e blocos económicos, sectoriais e industriais e a fatores e tendências em cada classe de ativo.

Importa fazer um enquadramento destas diferentes abordagens que ajudam a construir a carteira ótima de um investidor.

Como referimos no artigo expectativas para os mercados financeiros, podemos definir várias classes de ativos. Estas, por sua vez, podem ser segregadas numa abordagem mais fina e detalhada em várias subclasses que podem ter como referência a situação geográfica, o setor, a indústria, o estilo e ainda fatores ou tendências específicas.

DETALHANDO A CLASSE DE ATIVO DAS AÇÕES

Tomemos como exemplo a classe de ativo das ações. Depois de definirmos que o plano financeiro deve ter ações teremos de decidir de que forma vamos concretizar esse investimento.

Num portefólio de ações individuais ou através de ETF ou fundos de investimento?

Em determinados setores e indústrias ou em todo o mercado?

Em empresas de grande dimensão ou em empresas de pequena e média capitalização de mercado?

No mercado global ou com pesos específicos em determinadas regiões?

Só em mercados desenvolvidos ou também em mercados emergentes?

Focado em ações de valor ou também crescimento?

Em temas disruptivos como inteligência artificial ou tendências como a sustentabilidade?

É nesta fase que a formulação de expectativas para os mercados financeiros é determinante. Conciliando-o com as características e preferências do investidor podemos optar por investir simplesmente num ETF ou fundo de investimento que replique o mercado global de ações ou, pelo contrário, detalhar mais a estratégia de alocação para responder melhor às necessidades específicas de cada investidor e do resultado das expectativas formuladas.

- Regiões ou países: As opções são várias e podem ir de uma perspetiva mais ampla até ao elemento mais granular como um país. Europa, Europa sem Reino Unido, União Europeia, Zona Euro, um país específico como Alemanha ou uma sub-região europeia como a Ibéria ou os países nórdicos.

- Tipo de mercado: Quanto ao tipo de mercado pode ser em mercados desenvolvidos ou emergentes.

- Estilo: Em relação ao estilo podemos optar por ações de valor, crescimento ou um estilo misto.

- Dimensão: No caso da dimensão temos as empresas de grande, média e pequena capitalização de mercado.

- Setor ou indústria: O resultado da formulação de expectativas pode levar-nos a investir num determinado setor, numa indústria ou até numa empresa em específico dessa indústria.

Há os setores mais defensivos e os mais cíclicos, os setores mais associados ao estilo crescimento (growth) e ao estilo valor (value). A combinação destas categorias com a política de investimento poderá acrescentar valor e diversificação a carteira do investidor.

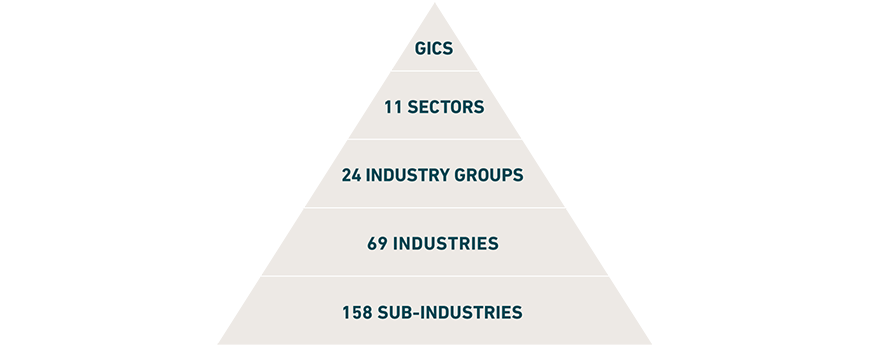

Por isso, torna-se necessário perceber como se formam os setores e as indústrias. Genericamente há dois sistemas de classificação:

- o GICS (Global Industry Classification Standard), desenvolvido pela MSCI e pela S&P

Fonte: MSCI

- E o ICB (Industrial Classification Benchmark), desenvolvido pela Dow Jones Indices e pela FTSE:

Fonte: FTSE

Se uma carteira for construída com base numa alocação sectorial e utilizando ETF sectoriais devem ser escolhidos instrumentos que utilizem o mesmo sistema de classificação para que o objetivo de diversificação seja atingido com maior eficiência.

- Tendências: Há ainda os temas ou tendências que se perspetivam para o futuro da economia e sociedade e que podem fazer sentido tendo em consideração os objetivos e preferências de cada investidor.

É o caso da inteligência artificial, da próxima geração de negócios digitais, a ciber-segurança, o futuro dos transportes e comunicações, a saúde e tecnologia, o blockchain, a transição energética e os negócios ligados à sustentabilidade, alterações climáticas, água, entre outros.

A evolução tecnológica e da própria sociedade tem levado muitas empresas a cruzar a sua atividade por vários setores e/ou indústrias. - Fatores: Também podemos selecionar mediante determinados fatores como liquidez, volatilidade, dividendos, qualidade, momentum, ESG, entre outros.

A ANÁLISE GEOGRÁFICA

Este é talvez a classificação mais comum para construir uma carteira de investimento diversificada e a base de construção de diversos produtos financeiros e alternativas de investimento.

Um exemplo bem conhecido é o acrónimo BRIC, que se refere a Brasil, Rússia, Índia e China. Esta sigla surgiu no início do século XXI tendo como racional a perspetiva de que estas economias poderiam dominar o crescimento mundial nas próximas décadas. A partir daqui foram construídos e desenvolvidos muitos produtos financeiros baseados nesta ideia, especialmente fundos de investimento.

Mas além de regiões, blocos económicos e países, há também a divisão entre mercados desenvolvidos, emergentes e mercados fronteira, conforme definido por instituições mundiais como o FMI, a MSCI, a OCDE ou as Nações Unidas.

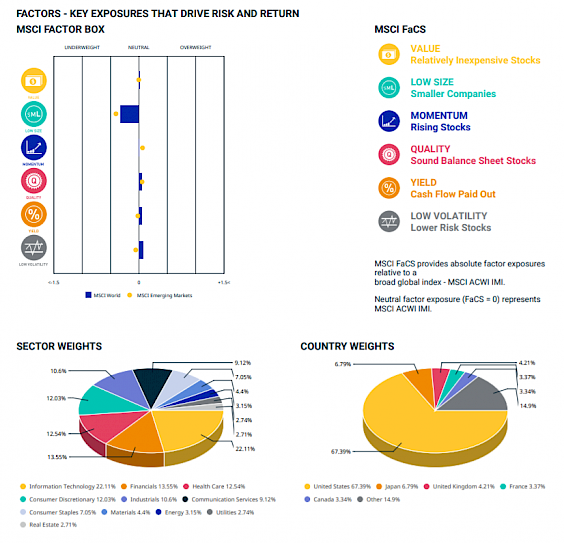

Por fim, um dos índices mais replicados no mundo e que serve de benchmarking a muitas estratégias e fundos de investimento é o MSCI World Index.

Na fact sheet disponibilizada pela MSCI, é possível ver a ponderação por fatores, os pesos sectoriais e a distribuição geográfica por países.

Para a alocação geográfica ser eficaz e capaz de diversificar é essencial que tenha dimensão, várias empresas em todos os setores e uma grande diversidade de empresas, estilos e tendências.

EXEMPLO DE UM INSTRUMENTO PARTINDO DA ALOCAÇÃO GEOGRÁFICA

Existem várias combinações possíveis que cruzam geografias, setores ou indústrias, estilos e dimensão, fatores ou tendências. Partindo de uma alocação geográfica conseguimos cruzar todas estas camadas e características.

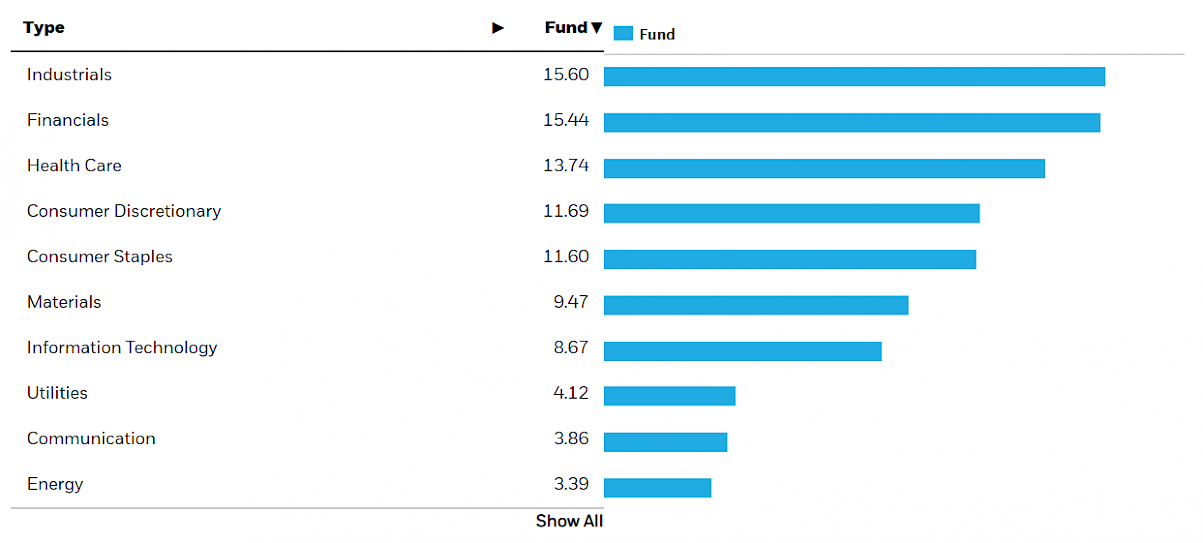

Por exemplo, o investimento num instrumento que replique o índice Stoxx 600, como os ETF da iShares da Blackrock, ou no índice FTSE Europe, no caso dos ETF da Vanguard, implica o investimento num conjunto alargado de setores, indústrias e tendências.

Veja-se o exemplo do iShares STOXX Europe 600 UCITS ETF e a sua alocação sectorial:

Fonte: iShares

Em jeito de resumo, o que vemos é a indústria a organizar-se e a reinventar-se no sentido de criar produtos baseadas em novas ideias. Contudo, o interesse do investidor deve ser um equilíbrio entre esta grande quantidade de produtos, complexidade e ideias de investimento e aquilo que realmente interessa para o seu portefólio, fruto da política de investimento definida e do que transmite a formulação das expectativas para os mercados financeiros.

Não deixe de consultar um financial advisor neste processo para a construção de uma política de investimento e de um plano financeiro adequado e personalizado e alinhado com as expectativas para os mercados financeiros.

Aproveitemos a inovação da indústria e a forma como se organizam os produtos financeiros para tomar melhores decisões, não para aumentar a instabilidade e complexidade do nosso portefólio.

É da combinação entre a política de investimento e a formulação de expectativas que é possível acrescentar valor, personalização e diversificação ao plano financeiro de longo prazo.

Vítor é um CFA® Charterholder, empreendedor, melómano e com um sonho de construir um verdadeiro ecossistema de investimento e planeamento financeiro ao serviço das famílias e organizações.

+351 939873441 (Vítor Mário Ribeiro, CFA)

- Chamada para rede móvel nacional

+351 938438594 (Luís Silva)

- Chamada para rede móvel nacional

A Future Proof é um agente vinculado do Banco Invest, S.A. registado na CMVM.