O que nos está a dizer o mercado obrigacionista

In a time as troubled and different as the one we live in, the signals that the market is transmitting tend to be dubious and often dramatic.

In the case of the bond market, the situation is no different. Volatility is historically high and if at an initial moment there was a flight to lower risk assets (ex-riskless assets), such as bunds (German bonds) or treasuries (American bonds) in recent days the situation has changed.

In fact, there was an impressive shift in yields along the interest rate curve. The flight to these assets led to a sharp fall in yields at first, until March 9, 2020. This was followed by a significant increase in yields in recent days.

A linha avermelhada representa a yield curve (curva de rendimentos) das obrigações governamentais com rating AAA da área do euro no dia 09.03.2020 e a linha azul a mesma yield curve no dia 17.03.2020.

A situação é algo diferente nas treasuries americanas. A inclinação da curva também se acentuou mas verificou-se, no mesmo período, uma queda da yield nas maturidades mais curtas e uma subida das yields nas maturidades mais longas.

Dados retirados aqui para as yield curve das treasuries e aqui para yield curve da área do euro.

Apesar de serem dados muito recentes e assentes em grandes doses de volatilidade, é notório que a inclinação da curva se acentuou.

Atualmente temos uma política monetária extremamente agressiva. Os bancos centrais, depois da crise financeira de 2008-2009 e da crise europeia que se seguiu, mantiveram políticas expansionistas mais ou menos agressivas o que provocou uma descida acentuada dos juros e, consequentemente, das yields das obrigações governamentais para valores negativos. A FED, que já estava numa fase menos expansionista, mudou o rumo de forma drástica. De tal forma que baixou os juros em 1 p.p. para 0%-0,25% no passado domingo.

Mas há um dado novo e que tem a ver com a política fiscal e orçamental dos governos centrais.

A relação teórica entre política fiscal (governos), política monetária (bancos centrais) e curva de rendimentos, indica que quando temos ambas as políticas em modo expansionista, a curva de rendimentos apresenta uma inclinação ascendente (upward sloping).

Uma subida da taxa de juro das obrigações de longo prazo (30 anos), é também vista como um indicador das expectativas para o futuro das taxas de juro e até do crescimento económico. Ou seja, taxas de juro de longo prazo mais elevadas são um indicador de crescimento económico no longo prazo (perpetuidade).

E de facto, do ponto de vista orçamental, temos visto vários anúncios de medidas fortes de apoio às famílias e às empresas que vão necessariamente aumentar os défices de cada país e obrigar a mais emissões de dívida.

Por outro lado, uma subida da taxa de juro das obrigações de longo prazo (30 anos), é também vista como um indicador das expectativas para o futuro das taxas de juro e até do crescimento económico. Ou seja, taxas de juro de longo prazo (30 anos) mais elevadas são um indicador de crescimento económico no longo prazo (perpetuidade)

A curva de rendimentos da obrigações como leading indicator

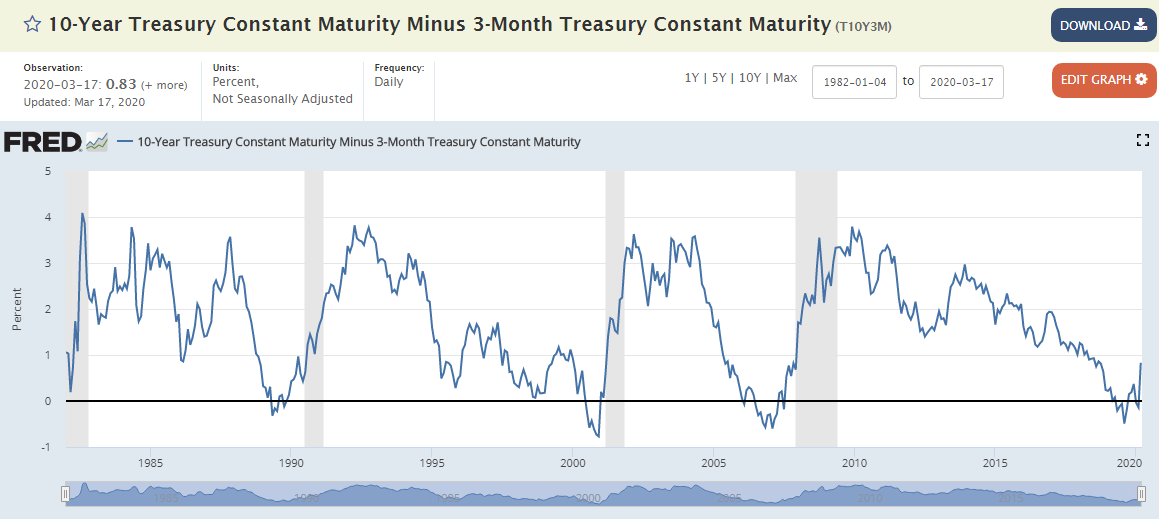

É certo que a curva de rendimentos do mercado de obrigações governamentais é há muito visto como um indicador importante do estado da economia. Designadamente é visto como um leading indicator, ou seja, um indicador que antecipa as condições da economia dentro de 6 a 12 meses.

Um dos problemas destes indicadores são os falsos sinais. Em agosto 2019, aliás, tivemos aquilo que muitos classificaram como um falso sinal – uma inversão da curva de rendimentos. De acordo com os dados consultados na Federal Reserve Bank of St. Louis, aqui, a diferença entre a yield das obrigações americanas a 10 anos e a 3 meses foi negativa: -0,49%.

Em termos históricos, este indicador antecipou diversas recessões económicas.

E se em agosto do ano passado uma recessão nos parecia um falso positivo, neste momento, poderá ser difícil evita-la.

Transpondo para economia europeia e para a curva de rendimentos da União Europeia, área do euro, a situação em termos de política monetária e fiscal é semelhante - apesar das várias velocidades das economias europeias.

As taxas de juro de longo prazo dispararam - mais nos países com dívidas mais elevadas e crescimentos mais baixos.

Há uma clara mudança da curva, com maior amplitude nos prazos intermédios, mas também no curto e longo prazo.

Há ainda um claro aumento da perceção do risco em países com dívida mais elevada e com crescimentos económicos mais débeis como a Itália, Espanha, Portugal e Grécia. Mas, na generalidade, as yields de médio e longo prazo estão em forte subida o que me parece um consenso em relação a uma política fiscal longe da austeridade e da necessidade de fazer tudo o que for necessário para evitar um colapso económico.

Nota: no momento em que escrevo este artigo, o BCE acaba de lançar um programa fortíssimo de compra massiva de dívida europeia governamental e empresarial…que vai provocar mais um movimento abrupto na yield curve.

Vítor é um CFA® Charterholder, empreendedor, melómano e com um sonho de construir um verdadeiro ecossistema de investimento e planeamento financeiro ao serviço das famílias e organizações.

+351 939873441 (Vítor Mário Ribeiro, CFA)

- Chamada para rede móvel nacional

+351 938438594 (Luís Silva)

- Chamada para rede móvel nacional

A Future Proof é um agente vinculado do Banco Invest, S.A. registado na CMVM.