No banco, o dinheiro não rende nada

Ao ler este artigo da FundsPeople - diga aos seus clientes: o depósito bancário não resolve o problema, agrava-o - lembrei-me da frase que tantas vezes ouço: “no banco o dinheiro não rende nada”. A frase é referida por diferentes pessoas de diversos quadrantes da sociedade. Quer isto dizer que esta ideia está relativamente bem vincada na sociedade.

A verdade é que as frases denotam uma contradição evidente: se o dinheiro no banco não rende nada, por que razão há cerca de 175 mil milhões de euros parqueados nos bancos, segundo dados de julho do Banco de Portugal?

Para responder a esta questão, vamos abordar neste artigo:

- O problema dos depósitos bancários

- As alternativas aos depósitos bancários

- Estudos mais recentes sobre literacia financeira em Portugal

O problema que os depósitos a prazo agravam

O problema não é ter dinheiro nem ter o dinheiro no banco. O problema é ter o dinheiro parado a financiar de forma quase gratuita a instituição a quem emprestamos o dinheiro e a deixá-lo a ser confiscado pela inflação de forma lenta, invisível, mas definitiva.

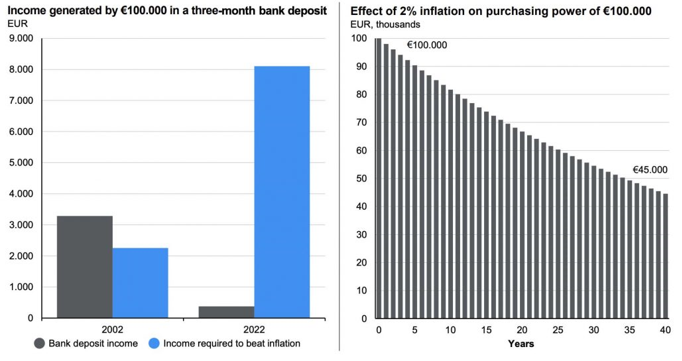

O gráfico seguinte, exemplifica a perda de poder de compra de uma carteira de 100.000€ totalmente aplicada em depósitos bancários num contexto de inflação a uma taxa de 2%:

Fonte: FundsPeople e JPMorgan

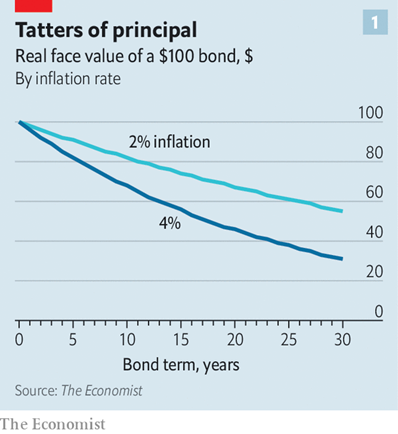

A revista The Economist também exemplificou recentemente o poder destrutivo da inflação numa obrigação de $100 no caso de inflação a 2% ou 4%:

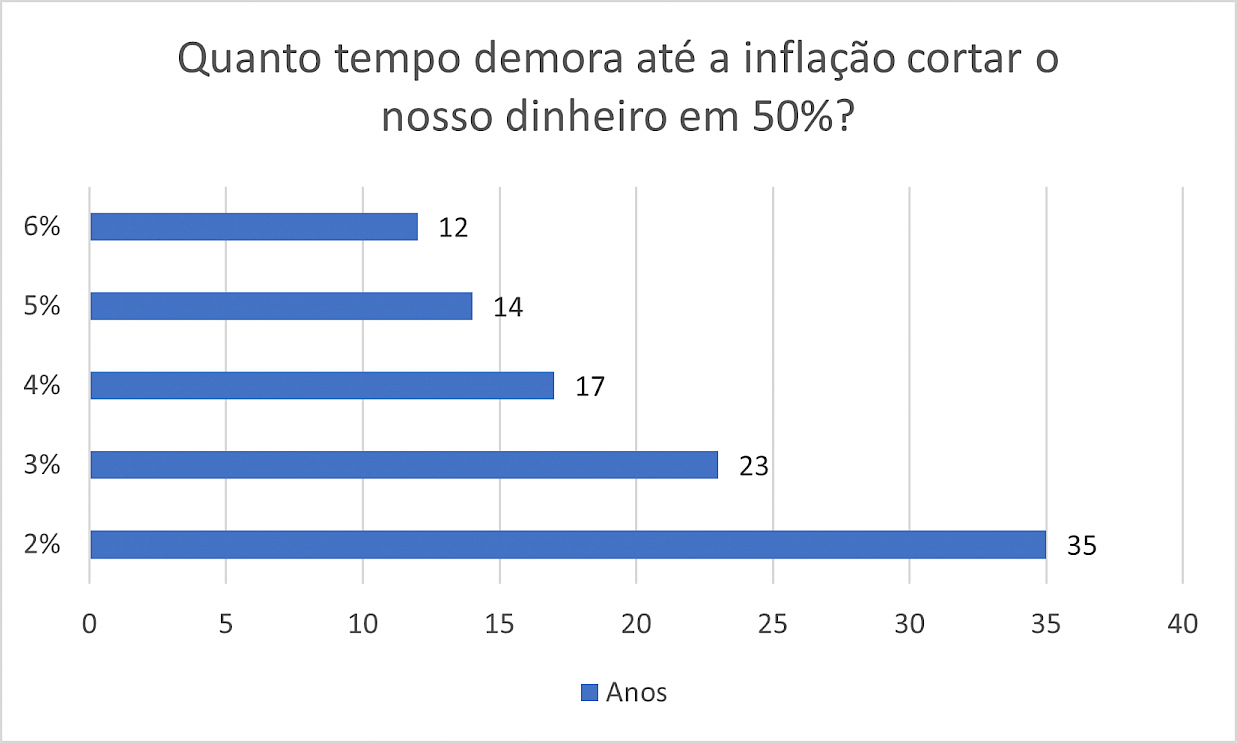

Outro exemplo do caracter impiedoso da inflação pode ser visto no gráfico seguinte, que responde à pergunta: quanto tempo demora até a inflação cortar o valor do nosso dinheiro em metade?

Se a taxa de inflação for 2% perdemos metade do nosso poder de compra em 35 anos, mas se a taxa de inflação for 4%, bastam apenas 17 anos.

Fonte: Future Proof

“Dinheiro no banco não rende nada”

Quando me apresentam este desabafo, aproveito para concordar com o interlocutor, perguntando de seguida qual a alternativa. Neste caso as respostas são basicamente duas: certificados de aforro e imobiliário.

Não podiam ser mais diferentes. Enquanto os certificados pertencem à mesma categoria dos depósitos a prazo, o imobiliário é uma classe de ativos que não pode ser enquadrada como de risco baixo devido à sua natureza e tipologias de investimento.

Também é comum, em determinados contextos, a vontade do investidor em aplicar as poupanças no seu negócio próprio. Esta tendência evidencia uma crença importante nas suas capacidades de gestão e desenvolvimento do negócio, mas tem a desvantagem de potenciar a concentração de ativos. Não são raros os casos de grande parte do património estar concentrado em ativos imobiliários (casa própria, por exemplo) e a propriedade de uma empresa.

De fora das respostas ficam, quase sempre, os ativos financeiros. Qual a razão?

Os diversos estudos sobre a literacia financeira em Portugal ajudam certamente a responder a esta questão, mas também as sucessivas crises e problemas financeiros de diversas empresas cotadas, minando a confiança e a vontade de investir em instrumentos como ações ou obrigações.

Assim de repente já falamos de opções básicas para uma carteira bem diversificada e orientada para os objetivos do investidor: depósitos e certificados, obrigações, ações, imobiliário e negócios próprios.

Os depósitos e certificados podem ser associados a investimento no fundo de emergência e de necessidade de liquidez imediata ou quase imediata.

Os restantes ativos financeiros, nomeadamente ações e obrigações diretas ou sob a forma de fundos de investimento, PPR ou ETF, destinam-se à carteira risco de mercado. Uma carteira que tendencialmente é dirigida ao cumprimento de objetivos de longo prazo e cuja alocação deve ser definida tendo em consideração o perfil, as preferências, as restrições e os objetivos de investimento, retorno e risco do investidor.

O negócio próprio pode ser enquadrado naquilo que se designa de carteira aspiracional. Uma carteira que comporta maior risco, mas que também poderá significar a concretização de objetivos não essenciais.

Voltando às alternativas ao dinheiro no banco, gostaria de realçar a importância dos diferentes instrumentos financeiros disponíveis no mercado através das empresas de investimento, desde bancos, brokers, sociedades de gestão de ativos, entre outras. Na verdade, aqui se sublinha o papel dos bancos na vida do investidor: são importantes como intermediários, ou seja, como facilitadores do negócio através das plataformas que disponibilizam.

Por isso, na hora de selecionar o banco para parquear o seu dinheiro verifique também as diferentes possibilidades de investimento que disponibiliza. Se este não for o mais indicado, faça uso do seu poder de escolha e transfira o dinheiro para instituições mais “amigas” do investidor. Neste processo de seleção, algumas perguntas são importantes:

- Têm na oferta ETF e fundos de investimento de diferentes casas de investimento?

- É possível a transação de obrigações e bilhetes do tesouro e obrigações de empresas?

- Qual o preçário associado às diferentes transações, custódia e transferências?

Claro que também devemos analisar e comparar as diferentes plataformas, a forma de custodiar e liquidar os ativos, se é uma empresa de investimento devidamente reconhecida e regulada, mas esta due diligence, diria que é comum a todos os investimentos sejam eles ativos financeiros ou ativos reais.

Ativos financeiros vs ativos reais

Esta distinção entre ativos financeiros e ativos reais tem estado também na mente de alguns investidores, nomeadamente, pela preferência que expressam por ativos reais. Estes ativos estão normalmente associados a matérias-primas, metais preciosos, terrenos e outros imóveis, equipamentos, recursos naturais ou arte. São considerados bens físicos e com um valor visível tendo em consideração as suas características únicas.

Os ativos financeiros, são ativos que representam um direito sobre um determinado ativo subjacente que até pode ser um ativo real ou um ativo intangível (patentes, direitos de autor, marcas ou propriedade intelectual).

Na realidade as ações de uma empresa, por exemplo, são um direito sobre os resultados e ativos tangíveis e intangíveis dessa empresa.

Literacia Financeira Digital em Portugal

Depois de anos com taxas de juro baixas ou negativas, ficamos ainda mais adormecidos e na mão de instituições financeiras que nada fazem para melhor gerir as poupanças dos seus clientes. Devemos encolher os ombros e reclamar por mais impostos para o setor ou devemos fazer o nosso trabalho e procurar alternativas?

Sobre esta pergunta, deixo um estudo recente da OCDE sobre a literacia financeira em Portugal e um artigo da FundsPeoplo: literacia financeira digital em Portugal e Portugal fica aquém da média europeia em perguntas de literacia financeira.

O estudo, explicado no artigo da FundsPeople, é elucidativo em tópicos como:

- Conhecimento financeiro

- Aconselhamento financeiro

- Reforma

Comparamos mal com a Europa em temas como a inflação e os juros compostos, confiamos menos do que a média europeia no aconselhamento financeiro e não sabemos se vamos ter dinheiro suficiente para a reforma.

No caso do aconselhamento financeiro, é bom lembrar que raramente os bancos prestam este serviço de forma independente. Há instituições e profissionais que o fazem e o valor acrescentado deste serviço deve compensar e bem o custo do mesmo.

Não há forma de contornar a questão: estamos a fazer mal o nosso trabalho de casa e ficamos mais dependentes e na mão de instituições financeiras e do próprio estado. Para estarmos mais confiantes a investir, precisamos de mais conhecimento e de um plano personalizado. Desta forma vamos tomar melhores decisões sobre investimento e obter melhores resultados, porque, concordo consigo: no bando, o dinheiro “parado” em depósitos não rende nada.

QUEREMOS AJUDÁ-LO A SER MELHOR INVESTIDOR:

Ajudamos a desenvolver a sua Declaração de Política de Investimento

Desenvolvemos formação individual ou em grupo sobre investimentos e poupança, com a Future Proof Academy

Analisamos de forma quantitativa o seu portefólio atual com a tecnologia e finanças computacionais do Future Analyzer

Solicite mais informações sobre o serviço de consultoria para investimento, assegurado através do Banco Invest.

Outros artigos que o podem ajudar no seu caminho da jornada do investidor:

Certificados de aforro e depósitos a prazo,

Valerá a pena o investimento imobiliário?

O que saber para investir em fundos de investimento

Vítor é um CFA® Charterholder, empreendedor, melómano e com um sonho de construir um verdadeiro ecossistema de investimento e planeamento financeiro ao serviço das famílias e organizações.

+351 939873441 (Vítor Mário Ribeiro, CFA)

- Chamada para rede móvel nacional

+351 938438594 (Luís Silva)

- Chamada para rede móvel nacional

A Future Proof é um agente vinculado do Banco Invest, S.A. registado na CMVM.