Investimento: principais erros de um Investidor

Porque tomámos tantas decisões erradas em relação ao investimento?

Para sermos melhores investidores temos de ter consciência dos erros e vieses que evidenciamos ao longo do processo de investimento. Não podemos dissociar o nosso comportamento na evolução da carteira de investimento.

O principal objetivo deste artigo é despertar os investidores para a temática comportamental e explorar com mais detalhe os erros mais comuns que cometemos enquanto investidores.

FINANÇAS COMPORTAMENTAIS

Há já algumas décadas que vários autores e investigadores se dedicam ao estudo da economia comportamental, relacionando conceitos de diferentes áreas como psicologia, sociologia, neurologia e economia. Em 2017, o nobel da economia foi entregue a Richard H. Thaler precisamente pelo seu trabalho desenvolvido nestas temáticas. Thaler defende que entender a natureza humana pode melhorar o poder explicativo da teoria económica e assim encontrarmos melhores soluções para os problemas da sociedade.

Se a abordagem tradicional das finanças se baseia nas hipóteses de como os investidores e os mercados se devem comportar, a abordagem comportamental procura explicar os comportamentos do investidor que de facto são observados. Os investidores são confrontados com escolhas e “empurrados” para determinada opção por razões de contexto e da envolvente.

Destacamos também o trabalho desenvolvido por Daniel Kahneman (prémio nobel da economia em 2002). Sozinho, ou com o seu colega de longa data Amos Tversky, revelou várias vezes que estava fascinado em compreender por que razão as pessoas são tão estranhas, complicadas e irracionais na tomada de decisão num contexto de risco.

O trabalho de análise do comportamento e de conhecimento do investidor deve centrar-se na deteção do erro ou viés, na assunção que o erro existe e na forma como este pode ser ultrapassado ou atenuado.

Fonte: Morning Star

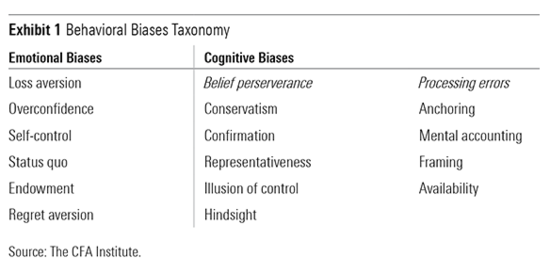

OS PRINCIPAIS ERROS COGNITIVOS E VIESES EMOCIONAIS

São vários os erros e vieses que evidenciamos quando estamos a investir. Esses erros e vieses podem, de uma forma simples, ser divididos entre erros cognitivos e vieses emocionais.

Os erros cognitivos nos investimentos são vieses comportamentais que resultam de raciocínios errados ou imperfeitos. Estão relacionados com erros de memória, processamento de informação e dados estatísticos. Os vieses emocionais resultam da influência exercida pelos sentimentos na formulação do raciocínio. Provêm do impulso e da intuição.

De seguida apresentamos alguns desses erros e vieses e a forma de os identificar.

ERROS COGNITIVOS NO INVESTIMENTO:

- Conservadorismo: Demasiado peso em informação antiga.

Aqui o investidor revela dificuldade a incorporar novas informações e ideias e opta por manter uma crença ou posição, ignorando nova informação por ser difícil a sua análise e interpretação. Reage mais rápido quando a Informação é mais simples (custo cognitivo mais baixo).

O conservadorismo pode também verificar-se no ajuste constante de alvos e estimativas com base em informação passada.

Quando nova informação é apresentada devemos perguntar:

- Como é que esta informação vai alterar as minhas previsões?

- Que impacto tem nas minhas estimativas?

- Preconceito de confirmação: Utiliza e analisa diferentes dados e modelos apenas para suportar a visão e forma de pensar.

O investidor ignora e subvaloriza informações e opiniões que contradizem as suas crenças e considera apenas informação positiva sobre um investimento ignorando informação negativa sobre o mesmo.

Devemos olhar para diferentes opiniões e informações que desafiem as nossas ideias, como por exemplo, informação positiva e negativa para aumentar a hipótese de tomarmos melhores decisões.

Algumas das questões importantes a fazer são:

- Que informação mais valoriza na análise de oportunidades de investimento? Retorno, risco, ambos, garantia de capital, prazo, emitente ou outros?

- Analisa de forma independente uma oportunidade de investimento ou recorre a terceiros? Quem? Opiniões do gestor de conta, da comunicação social ou de amigos?

- Representatividade: Utiliza uma pequena amostra de informação para extrair uma conclusão ou decisão de mudança da estratégia.

O investidor demonstra uma reação exagerada a nova informação, adotando uma visão ou posição baseada exclusivamente em nova informação ou pequenas amostras. Apresenta, também, tendência para extrapolar performance passada em retornos esperados futuros.

Para atenuar ou eliminar este erro, devemos desenvolver um plano financeiro e uma estratégia de investimento de longo prazo.

- Viés retrospetivo (viés invertido): Capacidade de olhar para trás e, em seguida, tentar iludir a nossa mente para pensarmos que se tivéssemos tomado uma decisão diferente o resultado teria sido favorável.

É desconfortável admitir que nos enganamos (é um mecanismo de defesa do ego) e a memória não é perfeita. Preenchemos os lapsos de memória com aquilo que preferimos acreditar. Por isso é importante avaliar e registar decisões de investimento, tanto as más como as boas.

Uma ideia retirada deste erro é a importância de não confundirmos valor acrescentado com uma subida do mercado ou sorte.

- Ilusão do controlo: Tendência para acreditar que se pode ter o controlo ou influenciar resultados quando, de facto, não se pode.

As pessoas que podem selecionar os seus próprios números numa lotaria estão dispostas a pagar um preço mais alto por bilhete do que as pessoas que jogam em números atribuídos aleatoriamente. Como consequência desta ilusão, as pessoas transacionam mais do que o normal (os traders acreditam que "têm o controlo").

Aqui o investidor tem a tendência para não diversificar corretamente os portfolios (concentração em empresas que acreditam que podem controlar). É aconselhável ver pontos de vista contrários e é crítico manter os registos das aplicações e operações.

- Efeito de ancoragem e ajustamento: Colocamos demasiada enfase numa âncora.

Preços e níveis de mercado passados e reputação revelam pouco sobre o potencial futuro de um investimento. Utilizamos atalhos mentais para estimar probabilidades de obtenção de um resultado.

Algumas das questões importantes a fazer são:

- Estou a manter este investimento com base em análises racionais, ou estou a tentar obter um preço ao qual estou ancorado, como o preço de compra ou um preço acima da linha d'água?

- Estou a fazer esta previsão de mercado com base em análises racionais, ou estou ancorado nos níveis de mercado do ano passado?

- Contabilidade mental: Conceito relacionado com o tratamento da informação de transações financeiras.

Tratamos uma determinada soma de dinheiro de uma forma diferente de outra soma de igual montante. Não consideramos uma carteira de uma forma integrada, mas sim em categorias, criando pontos de referência como um mecanismo de autocontrolo. Consideramos o ganho de capital e de rendimento de forma separada em vez de partes de um mesmo retorno total? Ignoramos as correlações entre os diferentes ativos?

Devemos focar-nos na visão integrada do património e no retorno total.

- Preconceito de enquadramento: Relacionado com a forma como estruturamos ou enquadramos uma pergunta ou resposta.

Prestar a mesma informação de maneiras diferentes: há 30% de hipóteses de passar ou há 70% de hipóteses de falhar.

O investidor tem a tendência para perder de vista o quadro geral (big picture) e concentrar-se apenas em um ou dois pontos específicos. Por exemplo, tendemos a focar-nos nas flutuações de mercado de curto prazo, que pode resultar em trading excessivo.

Os investidores podem tornar-se mais avessos ao risco se lhes for apresentado uma referência de ganho (queremos consolidar os ganhos), mas podem tornar-se mais amantes do risco se lhes for apresentado um quadro de perda (queremos ir atrás do prejuízo).

Os questionários de tolerância ao risco e a política de investimento assumem uma importância cada vez maior para alertar investidores sobre os efeitos deste erro cognitivo.

Devemos eliminar qualquer referência a ganhos ou perdas incorridas - foco nas perspetivas futuras de um investimento. Foco no retorno e risco esperado em vez de ganhos e perdas.

VIESES EMOCIONAIS NO INVESTIMENTO:

- Aversão à perda: Relacionado com o efeito disposição e a prospect theory (Kahneman & Tversky).

Detestamos perder. Psicologicamente as perdas são muito mais poderosas do que os ganhos.

O efeito disposição relaciona a tendência dos investidores em vender ativos que aumentaram de valor (ganhos), mantendo os ativos que perderam valor. Num contexto de aversão à perda, o efeito disposição é um viés emocional em que os investidores estão disponíveis a aceitar riscos que normalmente não correm. Isto resulta numa ineficiência e numa gradual deterioração do valor.

De facto, ao ter mais vontade de vender os investimentos positivos (ganhadores), o investidor favorece o trading excessivo. Esta tendência causa um aumento do nível de impostos e comissões.

Somos avessos ao risco quando experienciamos um ganho e somos amantes do risco quando obtemos uma perda.

Devemos ultrapassar a nossa incapacidade para reconhecer perdas e aceitar mais risco para aumentar os ganhos, não para mitigar perdas.

- Excesso de confiança: Ilusão do conhecimento combinada com viés de autoatribuição.

O excesso de confiança na certeza e nas previsões, combinado com raciocínio errado e esperança, subestimar riscos, sobrestimar retornos esperados, manter portfolios mal diversificados, transacionar de forma excessiva, obter menos retorno que o mercado são vieses emocionais. Uma espécie de “Gut feeling and hope”.

Por isso a célebre frase: Don't confuse brains with a bull market. Algumas das questões importantes a fazer são:

- Acredita, tem fé, na sua intuição, opiniões e habilidades cognitivas?

- A boa performance foi sorte porque o mercado subiu ou foi baseada em boas decisões e numa análise rigorosa e fundamental?

- Autocontrolo: Relacionado com o modelo de poupança e consumo.

A perda de autocontrolo significa que gastamos demasiado agora, porque sabe bem, e não poupamos o suficiente para o futuro. Falhamos redondamente na prossecução dos nossos objetivos de longo prazo por causa da falta de autodisciplina.

Os investidores devem ter um plano de investimento e um orçamento familiar e uma alocação estratégia de ativos apropriada aos objetivos financeiros de longo prazo - falhar no planeamento é planear para falhar.

Se a poupança é insuficiente, investidores tendem a aceitar mais risco no portfolio numa tentativa de aumentar o retorno.

Algumas das questões mais importantes fazer:

- Qual a percentagem do rendimento disponível que poupa anualmente?

- Tende a selecionar investimentos com distribuição regular de rendimento?

- Necessita desse rendimento da poupança para fazer face às suas despesas correntes (para manter o seu nível de vida)?

- Efeito de posse ou dotação (Endowment bias): Relacionado com a origem do património, ou seja, Património herdado é muito difícil de vender por questões emocionais.

Demasiado peso na familiaridade dos investimentos. Esta situação leva a alocações de ativos inapropriadas tendo em consideração os níveis de tolerância ao risco e aos objetivos financeiros de longo prazo.

Por isso, o investidor deve comparar os investimentos herdados (familiares) com uma carteira diversificada ou um benchmark.

Uma pergunta importante para determinar o peso deste efeito é:

- Se uma soma equivalente ao património herdado tivesse sido recebida em dinheiro em que ativos investiria?

- Aversão ao arrependimento: Relacionado com algo que fizemos ou não fizemos no passado e que está a influenciar o nosso pensamento hoje.

Investidores tendem a evitar tomar decisões com receio de que a decisão seja errada. Por isso há a tendência para selecionarmos investimentos com os quais estamos familiarizados ou então "seguir a manada".

Educação é primordial, pois investir de forma demasiado conservadora ou demasiado arriscada pode implicar o não atingimento dos objetivos financeiros de longo prazo.

Exemplo de questões que devemos fazer:

- Demonstra uma atitude mais conservadora porque alguns investimentos no passado correram mal?

- Sente-se mais seguro em investimentos populares que evitem o sentimento de culpa e de responsabilização pessoal pelos mesmos?

- Status Quo: Significa não fazer nada (não confundir com conservadorismo) apesar de eventual nova informação.

Aqui o investidor apresenta falha em explorar novas oportunidades de investimento. É mais confortável manter tudo como está apesar de, muitas vezes, o portefólio ser desadequado às circunstâncias atuais.

Parece sintomático que precisamos de um isco ou de um empurrão para agir, que cometemos erros anedóticos e que, sim, é verdade, não há almoços grátis.

Richard H. Thaler, prevê que “num futuro não muito distante, o termo 'finanças comportamentais' será corretamente visto como uma frase redundante. Que outro tipo de finanças existe?” Ou seja, as finanças são comportamentais e não há finanças sem erros e vieses.

Tal como conhecemos as nossas limitações físicas, sabemos o que somos ou não capazes de fazer, também temos de reconhecer os nossos erros e vieses cognitivos e emocionais. Se o fizermos estaremos em muito melhor condição para tomar decisões e sermos melhores investidores.

Vítor é um CFA® Charterholder, empreendedor, melómano e com um sonho de construir um verdadeiro ecossistema de investimento e planeamento financeiro ao serviço das famílias e organizações.

+351 939873441 (Vítor Mário Ribeiro, CFA)

- Chamada para rede móvel nacional

+351 938438594 (Luís Silva)

- Chamada para rede móvel nacional

A Future Proof é um agente vinculado do Banco Invest, S.A. registado na CMVM.