Future Analyzer: uma análise imparcial da Carteira

Com base nas ferramentas computacionais e na tecnologia disponível desenvolvemos um serviço para testar as carteiras de investimento - o Future Analyzer.

O Future Analyzer é um serviço puramente quantitativo que utiliza os inputs transmitidos pelos investidores (a carteira atual, por exemplo) para fazer uma análise imparcial e rigorosa. Não há qualquer recomendação ou sugestão, genérica ou individualizada, sobre os instrumentos analisados nem uma análise personalizada de acordo com o perfil de risco e preferências do investidor. Utilizamos dados de mercado disponíveis, algoritmos, finanças computacionais e teoria financeira para apresentar uma análise quantitativa, racional e otimizada da carteira.

Os resultados obtidos têm como objetivo ajudar o investidor a tomar melhores decisões de investimento e o processo passa por 3 passos: Backtesting, Otimização e Simulação.

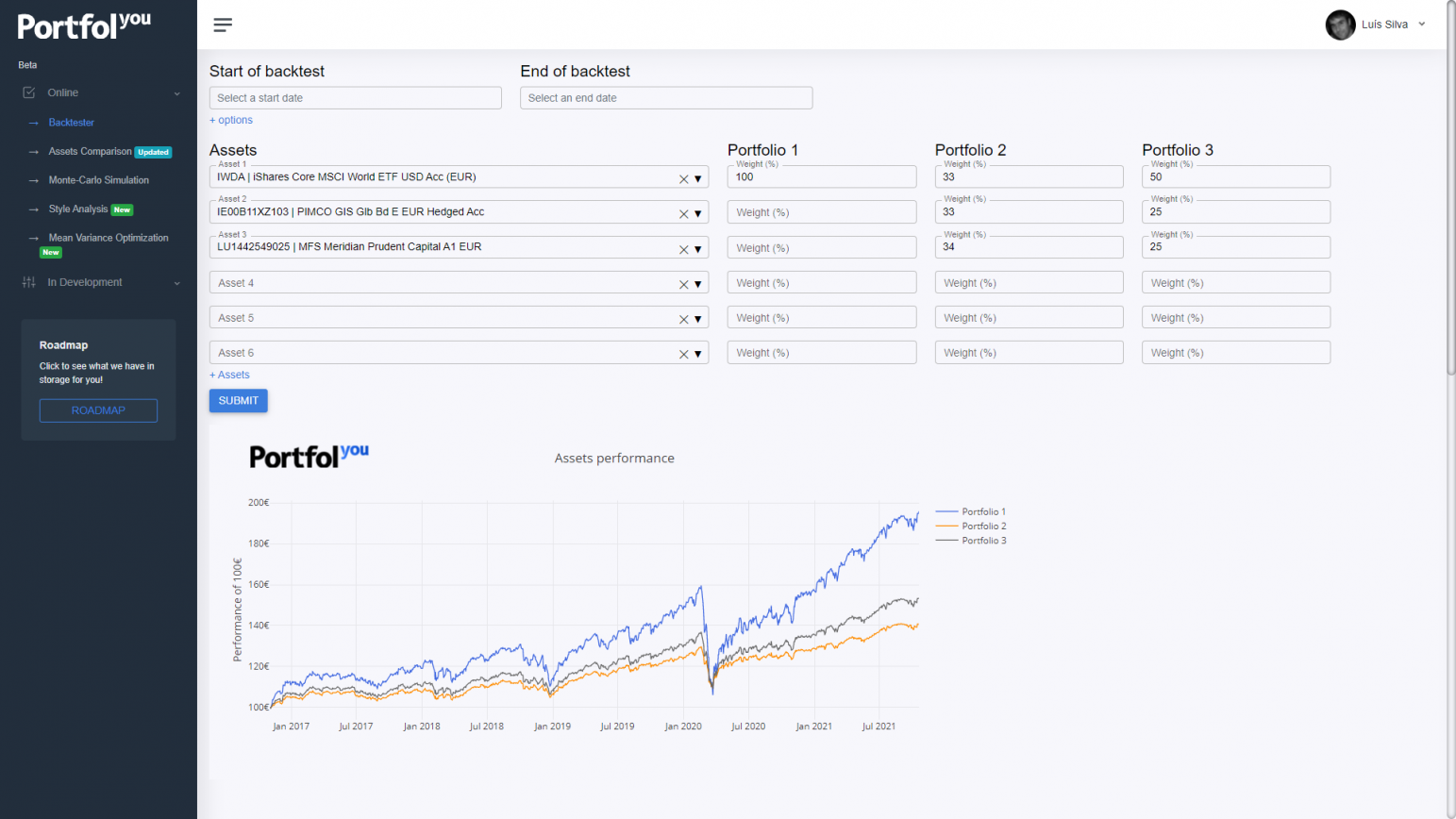

Backtesting

O Backtesting é o primeiro passo e tem como objetivo evidenciar o comportamento do portefólio do ponto de vista histórico partindo de um determinado ponto no tempo. No fundo, vamos tentar perceber como o portefólio se portou nesse período quando comparado com as respetivas referências (benchmarks) ou outros ativos semelhantes.

Esta ferramenta permite construir um ou mais portefólios com base nas alocações de classe de ativos selecionadas, a fim de analisar e fazer backtest aos retornos do portefólio, características de risco e quedas.

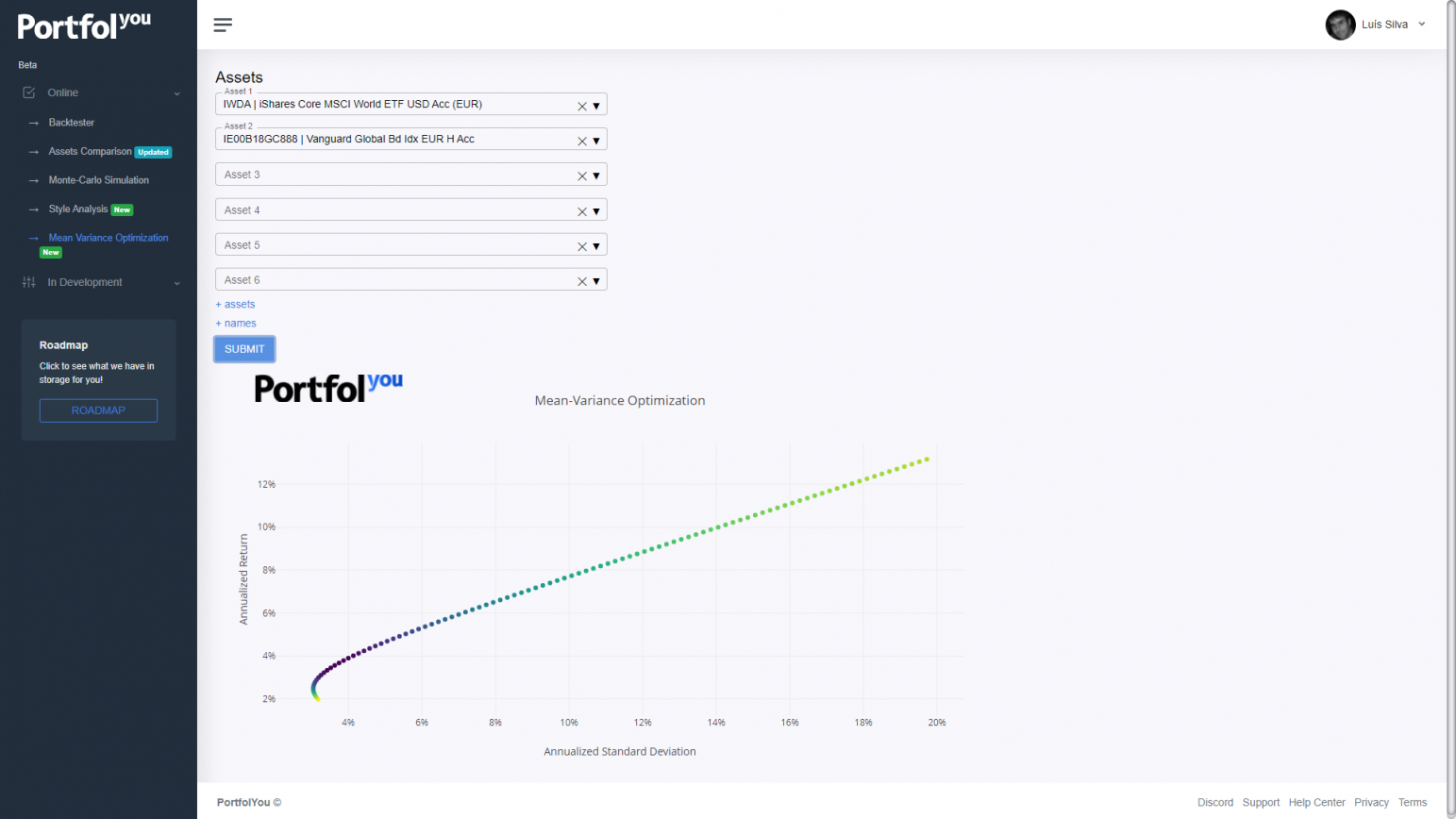

Otimização

O passo referente à otimização é baseado em modelos robustos como a otimização do portefólio através da média-variância (Mean-Variance-Optimization ou MVO) ou a paridade do risco (Risk-parity).

A MVO é uma das abordagens mais utilizadas no processo de construção de uma carteira e parte do trabalho desenvolvido pelo Prémio Nobel Harry Markowitz nos anos 50 do século passado, que ficou conhecido pela Teoria Moderna do Portefólio. Assume que o investidor é racional, avesso ao risco e que prefere maximizar o retorno de um investimento pelo mesmo nível de risco.

Markowitz explica que o modelo procura reduzir o risco da carteira, medido através da volatilidade, pela diversificação, ao mesmo tempo que aumenta a rentabilidade.

O conceito mais importante neste modelo é a diversificação. Através de classes de ativos financeiros que tenham uma baixa correlação ou até correlação negativa, conseguimos reduzir a volatilidade da carteira. Para isto é essencial analisar a correlação entre os diversos ativos disponíveis no mercado e aqueles que compõem a carteira do investidor, ou seja, medir os movimentos entre esses ativos. Diversificação não é só espalhar o valor investido em vários ativos. Significa adicionar um ativo a uma carteira que tenha baixa correlação ou correlação negativa com os restantes.

Este processo engloba então a carteira, a volatilidade (variância), a correlação entre os ativos, o nível de risco do investidor e eventuais constrangimentos, como por exemplo:

- limitações aos pesos máximos e mínimos de cada classe de ativo

- a soma de todos os ativos tem de dar 100%;

- as classes de ativos devem assumir apenas pesos positivos, ou seja, restrição ao short selling ou alavancagem.

O resultado é num gráfico que se designa de fronteira eficiente, onde ficam colocadas todas as carteiras possíveis tendo em consideração o risco e o retorno esperado. O importante não é a análise do risco de um ativo ou classes de ativos, mas sim do risco global da carteira e qual o impacto da volatilidade de um ativo individual vai ter no risco da carteira.

Esta análise possibilita aferir se a carteira está a obter o máximo retorno ajustado ao risco, tendo em consideração as carteiras de ativos com risco disponíveis.

Simulação

Por fim a simulação. A análise evolui para as Simulações de Monte-Carlo com vista a termos uma melhor ideia do risco e de cenários futuros. Estes cenários podem envolver projeções sobre a reforma ou outro objetivo definido num determinado horizonte temporal. Mas também o risco de longevidade, ou seja, o risco de a poupança acumulada não ser suficiente para a esperança de vida.

A Simulação de Monte Carlo é uma análise aleatória de dados baseada em métodos estatísticos para obter resultados e testar situações específicas. O modelo é utilizado para estimar a probabilidade de obtermos diferentes resultados quando incluímos variáveis aleatórias.

Por ser uma análise objetiva e racional, temos de salientar que estas ferramentas realçam ainda mais a importância do financial advisor. Nomeadamente na construção da carteira personalizada e orientada para o perfil psicológico e situacional do investidor, aliado à seleção de ativos, rebalanceamento, integração e reporting.

O Future Analyzer é uma análise integrada e totalmente quantitativa, que fornece dados tratados e com resultados compreensíveis e rigorosos para que a análise e tomada de decisão do investidor seja informada e cuidada.

Vítor é um CFA® Charterholder, empreendedor, melómano e com um sonho de construir um verdadeiro ecossistema de investimento e planeamento financeiro ao serviço das famílias e organizações.

+351 939873441 (Vítor Mário Ribeiro, CFA)

- Chamada para rede móvel nacional

+351 938438594 (Luís Silva)

- Chamada para rede móvel nacional

A Future Proof é um agente vinculado do Banco Invest, S.A. registado na CMVM.